中共中央政治局常委會議,要求加快5G網絡、數據中心等新型基礎設施建設進度。“新基建”一時成為媒體競相報道的焦點,所謂“新基建”是指發力于科技端的基礎設施建設,主要包含5G基建、特高壓、城際高速鐵路和城際軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網等七大領域。新能源充電樁納入新基建,成為基礎設施建設的重點。

一、我國充電樁總量增長較快,公共充電樁建設較為集中

1、2019年我國充電樁建設加速,但總量仍顯不足

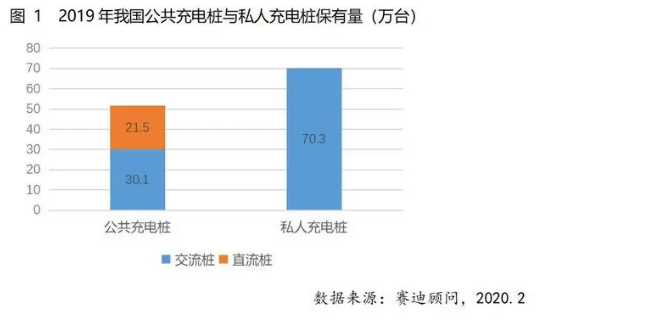

根據有關統計數據,2019年全國充電基礎設施增量為41.1萬臺,同比增加18.1%,新增新能源汽車與充電樁車樁比達到2.9:1。截止2019年12月我國充電樁保有量達到121.9萬臺,其中公共充電樁51.6萬臺,私人充電樁70.3萬臺,車樁比約為3.4:1,仍遠低于《電動汽車充電基礎設施發展指南(2015-2020)》規劃的1:1。

2、公共充電樁建設較為集中,一線城市保有量較高

從充電樁區域分布看,廣東、江蘇、北京、上海充電樁保有量較高,均高于五萬臺,其后是山東、浙江、安徽等地區,全國0地區建設的公共充電樁占比達73.9%。

3、行業競爭格局已現,頭部企業已經完成相對完整和成熟的商業布局

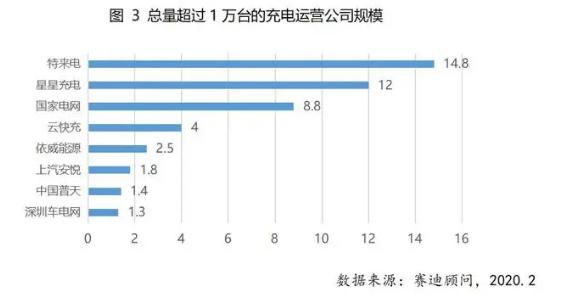

電動汽車充電樁產業鏈涉及到上游充設備的生產商,中游為充電運營商,及下游整體解決方案商,目前頭部廠商主要包含國資巨頭、民營電力設備生產商和整車企業三大類,大多已完成設備、運營、平臺建設等全產業鏈布局。從細分領域看,上游設備技術門檻不高,產品差異化程度不明顯,目前國內充電樁設備領域相關公司數量超過300家,競爭較為激烈,行業整體利潤偏低。中游充電運營集中度相對較高,運營環節成本較高,入企業已經建立一定的優勢,截止2019年12月Top8充電運營企業所運營充電樁占總量超過90%。下游平臺解決方案和數據服務主要提供充電樁位置服務及預約支付功能或者提供充電樁運營管理平臺和解決方案,目前參與企業規模都較小。

二、市場將持續高增長,優化產品結構與運營效率成關鍵

1.短板突出,千萬新能源汽車充電需求缺口打造萬億市場

2019年,我國新能源汽車銷量達到120.6萬輛,連續兩年超過百萬輛,新能源汽車銷量占整車總體銷量的4.7%。雖然由于種種原因,2019年新能源汽車銷量出現了小幅度下滑,但新能源汽車銷量趨勢總體向好。除國內整車企業大力推動新能源汽車發展外,各大汽車集團也開始加速向新能源轉型。例如,大眾集團計劃在未來十年里推出70款電動車型,電動汽車銷量實現2200萬;奔馳計劃到2030年,電動車型將占乘用車新車銷量一半以上份額。汽車行業整體看好新能源汽車發展態勢,消費者對新能源汽車的認可度也在快速提升。

工信部于2019年末發布《新能源汽車產業發展規劃(2021~2035)》征求意見稿指出,計劃到2025年,新能源汽車銷量占比達到新車銷量的25%。預計到2030年,我國新能源汽車保有量將達到6420萬輛,根據車樁比1:1的建設目標,未來10年,我國充電樁建設仍然存在6300萬的缺口,預計將形成10253億的充電樁基礎設施建設市場。

2、比例調整,“慢充為主,快充為輔”更適合大面積推廣建設

直流快充樁具有充電速度快、利用率高的特點,新能源汽車車主的認可度高,也是各大充電運營商優先選擇建設的類型。目前,各大運營商中的快充樁占比較高,電網的快充樁占比已經達到了75%,特來電的快充樁占比也達到了45%。如果按照如此比例建設,恐怕難以實現車樁比1:1建設目標,還將帶來一系列問題。

首先,從運營角度來看,直流快充樁建設成本較高(約為交流慢充樁的30~80倍),擴大規模為建設方帶來巨大的資金壓力。其次,從能源供應角度來看,2019年全國充電量約為71億kWh,僅占全國總用電量的0.12%,對電網沖擊較小。預計到2030年,新能源汽車全年充電量將達到975億kWh,占全國用電量占比將達到1.3%,快充樁主要集中在白天集中充電,巨大的充電功率將為電網帶來較大的負荷波動。后,從用戶角度來看,優先采用快充主要是因為充電基礎設施不足,在充電樁普及的條件下,停車即充電更為方便,更加符合大多數人的用車習慣。因此,未來擴大充電基礎設施建設,將遵循““慢充為主,快充為輔”的原則,調整充電樁類型比例,慢充樁逐步提升到80%以上,快充樁僅用于公交、物流等特殊應用以及高速公路等場景的應急補電。

3、技術創新,新基建引入新技術來提升充電樁運營效率

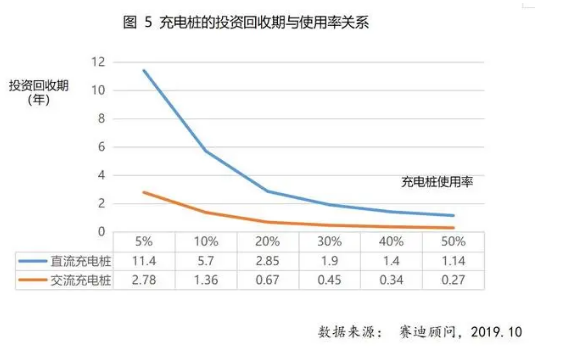

分析充電樁項目的投資與運營情況可以發現,充電樁的投資回收期與充電樁的使用率關系密切。對于交流慢充樁來說,使用率為5%的情況下,回收期需要近3年,若提升使用率到30%(每天充電8小時),則投資回收期被縮短到半年以內。這個情況對于直流快充樁表現更為明顯,在使用率為5%和30%的情況下,投資回收期分別為12年和2年。提升充電樁使用率將大幅度縮短充電樁的投資回收期。

新基建中指出的新能源汽車充電樁不僅僅是傳統的充電樁,“新”代表新的數字化技術是指充電樁與通信、云計算、智能電網、車聯網等技術有機融合。新基建的目的在于利用新技術來提升基礎設施的利用效率,提升充電樁的使用率直接提升了充電樁行業的盈利能力。

三、細分賽道及投資機會

梳理新能源汽車充電樁產業鏈、分析行業發展趨勢,賽迪顧問認為該行業具備如下投資機會:

產業價值向運營環節轉移,龍頭企業優勢明顯。充電樁技術門檻不高,產品差異化程度不明顯,應用市場的開拓尤為重要。運營領域的龍頭企業有效鏈接客戶需求,開拓新市場,成為拉動行業發展的主導企業。并且龍頭企業的規模化效應優勢正在逐步凸顯,通過技術手段有效提升充電樁使用率,持續擴大優勢地位。產業價值鏈正從上游設備逐步向中游運營領域轉移,而運營領域的行業龍頭具投資價值。

第二、基于充電數據的后服務市場或將成為下一個風口。傳統的充電樁的運營收入以充電服務費為主,收入來源單一且增長空間有限。充電樁在充電的同時可以獲得大量數據,例如新能源汽車電池信息、用戶用車習慣、車輛分布等數據,通過挖掘數據價值對外提供二手車評估、用戶畫像、商圈規劃等增值數據服務,有望打造一個更大的后服務市場。

后,地方政府應優化傳統基建建設模式,高度重視數據、運維等軟性層面建設。傳統基礎設施建設重建設輕運維,充電樁作為新基建,除硬件建設外,后期的運維更為重要。充電基礎設施之外的云端管理平臺、運維平臺、大數據平臺等數據平臺建設和運維服務體系建設成為發揮新基建價值的重要保障。政府層面應該優化傳統的基建模式,將建設重點轉移到數據、運維等軟性層面上來。